对于债权人来说,公司的还款能力是最重要的财务指标,所以做财务的时候,对于债权人线管的财务指标需要准备好。

偿债能力是什么?

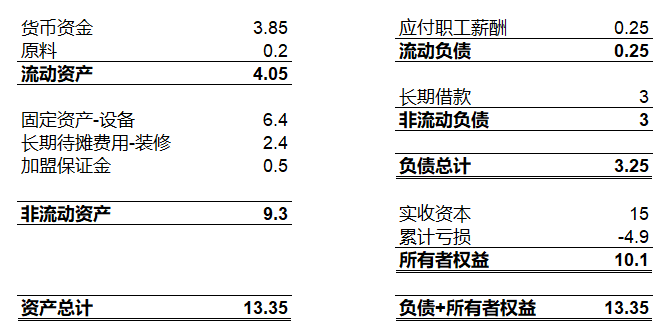

偿债能力就是按照公司现在的财务状况,判断偿还债务的能力,反映现有的财务状况的表格是资产负债表,所以还款能力也主要通过资产负债表查看。

还是使用茶饮店案例进行说明。

不是所债务都需要在短时间内进行偿还,所以债务偿还能力也可以分为短期偿债能力和长期偿债能力,这里涉及到很多的财务属于。

短期偿债能力需要怎么看?

1 营运资本

指的是流动资产超过流动负债的部分,其中流动资产就是一年内可以给公司带来经济收益的资产,而流动负债指的是在一年时间内需要支付的负债。

从上面茶饮店的案例中可以看到,流动负债就是需要支付给员工的工资,音乐资本就是4.05-0.25=3.8,可以看到营运资本十分充裕

这就是我们需要借款作为非流动负债的意义,协力需要假设的就是这个借款是需要在一年内归还的,如果这个借款是需要在一年内归还,那么营运资本就只剩0.8万了,偿还能力就比较弱了。

2 流动比率

计算方法是用流动资产除以流动负债,流动比率是每一块钱的流动负债有多少流动资产可以做保障,一般来说,流动比率在2以上是安全的。在这次的案例中,流动比率是4.05/0.25,这是相当高的保障。

如果借款需要在一年内偿还,那么流动比率就是1.25,也就是风险很大了。

3 速动比率

速动比率的计算方法是速动资产除以流动负债,这里的速动资产是一个新名词,他是怎么出现的呢?

流动资产的不同类别,变现的能力也是千差万别,例如现金、应付账款、股票,这些变现的能力就很强,例如存货、已经预付的房租,变现的能力就很弱,例如存货可能积压卖不出去,房东也可能不给预付的房款。

北京站

北京站

联系我们

联系我们 4000-400-918

4000-400-918 关注小微

关注小微

William

William

2458

2458

2020-12-30 12:02:31

2020-12-30 12:02:31